Биотехи. Часть 3

4 октября 2020

Отказ от ответственности. У меня нет профессионального образования ни в медицине, ни в биологии, поэтому всё написанное ниже следует воспринимать с поправкой на дилетанство и долей сомнений. Данная статья представляет собой третью из трёх статей по биотехнологическим компаниям.

В прошлой статье была рассмотрена компания Seres Therapeutics (NASDAQ:MCRB), приоритетно занимающаяся лечением кишечных заболеваний с помощью манипуляции микробиомом человека. Компания в 2015 году провела IPO с ценой закрытия сессии первичного размещения на 41,5 $ и следующие 5 лет, до августа 2020, акции имели нисходящий тренд. На 7 августа 2020 бумага стоила 4,64 $. 10 августа компания объявила об успешном завершении 3-й фазы клинических испытаний одного из лекарств и котировки отрасли в 5 раз, на 28 сентября 2020 бумага стоила 26,79 $.

Таким образом, не смотря на перспективную линейку лечебных кандидатов и казалось бы успешную разработку лекарства, заработать на текущий день (29 сентября 2020) тем, кто покупал бы в первую неделю IPO не удалось.

Но удалось хорошо заработать тем, кто:

Кто-то скажет: "Тоже мне, капитан очевидность. Рассуждать задним числом много ума не нужно". Абсолютно верно и биотехи если не лотерея, то находятся в одной команде. Только есть более-менее простые и проверенные темы, в которых успех можно максимизировать, а есть непонятные дивы-дивные, в которые лучше не соваться, какими бы сладкими перспективами не заманивали. Альтруизм? Отставить! Слишком много неизвестных.

Несмотря на то, что в биотехах относительно редко возникают банкротства, компании могут уходить на внебиржу (OTC-рынок), либо бороться за выживаемость на бирже, устраивая обратное деление бумаг (обратные сплиты) и слияния с другими компаниями. Допки возникают часто и внезапно, как и следующие за ними падения котировок на 20-30%.

Рассмотрим ещё пару компаний и вы поймёте какая насыщеная корпоративная жизнь у биотехов.

На момент первичного размещения компания занималась разработкой средств для уменьшения жировых отложений человека. Ключевое лекарство называлось LIPO-202, доставлялось в виде иньекций (уколов) и было направлено на уменьшение выпячивания живота человека из-за подкожного жира у пациентов без ожирения. LIPO-202 заявлялось как первое в своем классе (не имеющее аналогов) и продукт успешно прошёл фазу 2b, показав статистически значимое снижение центрального выпячивания живота.

20 ноября 2014 года Neothetics осуществила IPO на бирже NASDAQ под тикером NEOT в объёме 4,7 млн акций по заявленной цене 14 $. Размещение прошло неудачно, закрывшись в первый день торгов на уровне 12 $. По факту размещения компания получила 57 млн $ чистой выручки. 2014 год котировки завершили на цене в 7,48 $.

В годовом отчёте за 2014 год компания указывала, что собирается провести испытания фазы 3 для LIPO-202 и ожидает получить первые результаты исследования в конце 2015 года.

14 декабря 2015 года после завершения торговой сессии компания опубликовала результаты фазы 3 (ссылка на новость на стороннем сайте https://www.globenewswire.com/news-release/2015/12/14/795356/0/en/Neothetics-Reports-LIPO-202-Top-Line-Phase-3-Trial-Results-for-the-Reduction-of-Central-Abdominal-Bulging.html ), которые показали, что LIPO-202:

1) не соответствует первичным конечным точкам;

2) не соответствует вторичным конечным точкам.

Другими словами, лекарственное средство LIPO-202 не показало эффективности.

По результатам фазы 3 президент и главный исполнительный директор Neothetics Джордж Махаффи заявил следующее:

------------------

Мы разочарованы этими однозначно негативными результатами. Мы ожидали, что LIPO-202 продемонстрирует лучшую эффективность, основываясь на результатах, которые мы видели в фазе 2b. Мы хотели бы выразить нашу искреннюю благодарность нашим исследователям и пациентам, которые участвовали в этом исследовании.

Мы продолжаем анализировать исследование, чтобы полностью понять результаты испытаний и оценить наши будущие планы.

------------------

На этой новости 15 декабря 2015 года котировка обвалилась в 5 раз: с 7,1 до 1,3 $ за бумагу.

В отчёте за 2016 год компания указывает:

-----------

Основываясь на результатах обзора, проведенного компанией и привлечёнными экспертами-консультантами, мы пришли к выводу, что изменения в LIPO-2020, сделанные для его продвижения на этап продаж, возможно, повлияли на эффективность лекарственного средства. Мы начали работу над изменением рецептуры LIPO-2020, в первую очередь основанной на рецептуре лекарственного препарата, использованного в испытании фазы 2. Мы планируем провести рандомизированное, плацебо-контролируемое, двойное слепое клиническое исследование фазы 2 для уменьшения Центрального выпячивания живота с помощью этой модифицированной формулировки и ожидаем первые данные в первом квартале 2017 года.

-----------

Я выделил слово «возможно», что бы читатель не воспринял выдумку компании за проверенный факт.

В июне 2017 года компания объявила результаты фазы 2 для изменённго лекарства LIPO-202 (версия LIPO-202-CL-31). Почему именно фаза 2, а не 3? Я точно не могу сказать, скорее всего это вызвано тем, что фаза 2 дешевле и в ней больше вероятности показать эффективность лекарства. Исследование не показало эффективности по сравнению с плацебо. Котировки упали в 3 раза: с 2,3 до 0,7 $.

10 августа 2017 года был опубликован квартальный отчёт, в котором Neothetics указала, что изучает дальнейшую стратегию и в настоящее время они не планируют возобновлять деятельность по разработке лекарств. 7 сентября 2017 года бумага продавалась за 0,32 $.

Таким образом, вложив на IPO 1000$ с мыслью, что если фаза 2b успешная, то фаза 3 тоже будет удачной и на истории можно заработать пару Иксов, то через 3 пройденных года вложенные средства будут оцениваться в 40$, что в 25 раз меньше вложенного капитала.

График с влияниями результатов клинических исследований на цену акций Neothetics

Выводы из первой части:

Двигаемся дальше

17 октября 2017 года публичная Neothetics, Inc и частная компания Evofem Biosciences Operations, Inc заключили соглашение о слиянии. По условиям слияния акционерам Neothetics достаётся 13% новой компании, а 87% получают акционеры частной Evofem Biosciences Operations. Слияние происходило следующим образом: Evofem Biosciences Operations входила в капитал как дочка Neothetics, а Neothetics просто меняла название на Evofem Biosciences, Inc.

У обоих компаний на момент слияния не было денежных средств для продолжения деятельности. Для решения этой проблемы на этапе заключения соглашения о слиянии договорились, что объединённая компания обязуется выпустить 9,6 млн акций, которые купит Invesco Asset Management Limited (инвестор Evofem Biosciences Operations) по цене 2,06 $, что в сумме даст привлечение 20 млн $.

17 января 2018 слияние было завершено.

18 января 2018 года на бирже NASDAQ тикер NEOT заменяется на EVFM и вместе с этим происходит обратный сплит 6:1 (шесть старых бумаг превращаются в 1 новую). Но мы держим в уме, что старый акционер Neothetics теперь уже не владеет стольким же количеством бумаг, он владеет только 13% от былого имущества.

Подведём итог разводнения бумаг:

Ключевой продукт Evofem Biosciences — Phexxi, женский гель для предупреждения беременности. Официальный сайт геля https://www.hcp-phexxi.com/

Влагалище женщины имеет определённую pH среду (кислотность). Понижение кислотности способствует снижению подвижности сперматозоидов. На этом основан контрацептический эффект геля Phexxi, который держит pH в пределах 3,5-4,5. Гель наносится перед половым актом.

В клинических исследованиях свежей фазы 3 приняло участи 1400 женщин, которые использовали гель в течении 7 циклов. Цикл составлял от 21 до 35 дней. Результаты исследования показали, что у 13,7% женщин возникла беременность. Таким образом, эффективность средства составила 86,3%. Наиболее частый побочный эффект - вагинальное жжение, возникал у 18% женщин.

Достоинство геля в том, что он не содержит гормонов. Гормональные противозачаточные средства имеют побочные эффекты, такие как: увеличение веса, головные боли, боль в груди, нерегулярные месячные, изменения настроения, снижение сексуального желания и тошнота.

2 июля 2015 года ещё старая Evofem отправила NDA на Phexxi в FDA.

28 апреля 2016 года FDA ответило, что NDA не может быть одобрен, так как наблюдалась разница в результатах исследования фазы 3 между американскими и российскими группами пациентов.

31 октября 2016 года проведена встреча с FDA, в ходе которой агентство указало, что нужно провести подтверждающее испытание эффективности, ориентированное на участников в Северной Америке.

В феврале 2018 года компания завершила повторную фазу 3. Акции торговались на уровне 7,2 $. Как мы помним, это второй месяц после завершения слияния с Neothetics.

В декабре 2018 компания сообщила результаты исследования, которые достигли первичных конечных точек и показали эффективность средства = 86,3%. Акции торговались на уровне 4 $.

24 апреля 2018 компания заявляет о публичной допке на сумму 40 млн $. Ссылка на новость https://evofem.investorroom.com/2018-04-24-Evofem-Biosciences-Announces-Proposed-Public-Offering-of-Common-Stock

25 мая 2018 завершено размещение допки, компания продала 7,4 млн акций по цене 4,69 $, заработав чуть более 35 млн $.

25 ноября 2019 Evofem повторно отправила NDA на Phexxi в FDA. Акции торговались на уровне 6 $.

22 мая 2020 компания выпустила новость, что FDA одобряет Phexxi для профилактики беременности у женщин в качестве метода контрацепции по требованию. Акции торговались на уровне 5,4 $. Ссылка на новость https://evofem.investorroom.com/2020-05-22-U-S-FDA-Approves-Evofem-Biosciences-Phexxi-TM-lactic-acid-citric-acid-and-potassium-bitartrate-the-First-and-Only-Non-Hormonal-Prescription-Gel-for-the-Prevention-of-Pregnancy

2 июня 2020 года компания объявляет публичное предложение 28,5 млн акций по цене 3,5 $, намереваясь привлечь 100 млн $ для продвижения продаж Phexxi. Ссылка на новость https://evofem.investorroom.com/2020-06-02-Evofem-Announces-Pricing-of-Approximately-100-Million-Public-Offering-of-Common-Stock

На новости бумаги, как и положено в неопределённой ситуации, падают ниже цены размещения: с 5 до 3,4 $.

9 августа 2020 крупный пакет бумаг продаёт исполнительный директор - Сандра Пеллетье. В течении 2020 года Сандра уже продавала свою долю, что как бы намекало на подозрительность ситуации. Ссылка на таблицу всех инсайдерских сделок Сандры https://www.nasdaq.com/market-activity/insiders/pelletier-saundra-l-614712

Бумага от былых 3 $ в течении следующего месяца катится вниз и 11 сентября акция стоит 2,1 $.

За последние 6 месяцев, даже не смотря на казалось бы одобренный FDA препарат, график Evofem имеет следующий вид:

Дальнейшая перспектива компании зависит от объёма продаж геля Phexxi.

Выводы из второй части:

Смотреть сделки инсайдеров можно через сайт NASDAQ по ссылкам вида https://www.nasdaq.com/market-activity/stocks/evfm/insider-activity , на сайте finviz.com на детальных страницах компаний https://finviz.com/quote.ashx?t=EVFM&b=2 (см таблицу в низу), а так же в документах формы 4 из SEC отчётности компании.

По приставке "Onco" в названии можно предположить, что компания занимается темой онкологии. Онкология это наука о новообразованиях. Опасными являются злокачественные новообразования, которые представляют собой бесконтрольно делящиеся клетки с нарушениями активности, в частности с нарушениями в клеточных функциях (дифференциациях). Дифференциация клеток осуществляется с помощью экспрессии генов клетки. Нарушенные клетки создают неправильное строение тканей. Наша генетика задаёт все биологические процессы организма и поломка тонкого механизма вызывает нарушения работы клеток. Другими словами, нарушилась генетика клетки - клетка разделилась и теперь в организме две нарушенные клетки, затем из двух получается 4, 8, 16, 32 и т.д. Часть нарушений решается внутренними способностями организма с помощью иммунитета, но иногда ситуация выходит из под контроля и без внешнего вмешательства процесс не разрешится. Крайне опасной ситуация становится, когда сбойные клетки уходят с кровотоком в другие органы, формируя метастазы (вторичные очаги патологии).

Нет ничего зазорного, что бы в случае какого-то дискомфорта или непоняток с организмом обратится к врачу. Ребячество и глупость так не поступать. Скорее всего ничего серьёзного, но лишний раз себя обследовать лишним не будет. После 40 лет не надо стеснятся делать колоноскопию (5-10 тыс рублей не те деньги). Кровь в кале или моче - идём к врачу. Шишки, уплотнения, боли или вроде бы нет в груди - записываемя к маммологу. Даже предполагаемый геморрой может оказаться не гемороем, а трещиной, но это выяснится только на обследовании.

Возвращаемся к компании

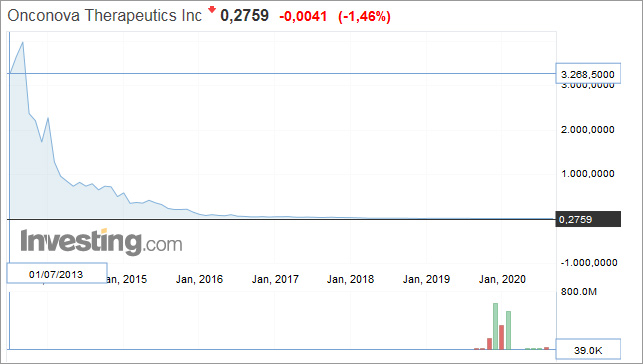

Onconova Therapeutics - американская компания, занимающаяся разработкой средств для лечения онкологических заболеваний. Компания была основана в 1998 году в США, в штате Делавэр. В годовом отчёте за 2019 год (ссылка https://investor.onconova.com/node/12281/html#I1 ) указывается, что для поиска терепавтических средств компания использует собственную химическую платформу, с помощью которой создала обширную библиотеку целевых противораковых агентов (малые молекулы), предназначенных для работы против раковых клеток. Может показаться, что химическая платформа и библиотека молекул это инновационное ноу-хао, а на самом деле это самое обычное дело для биотеха, ничего сверх-естественно в подобных платформах нету и успех клинических испытаний никак не гарантирует.

Отмечу, что существует чувствительная доля биотехов, которые используют покупные (лицензированные) молекулы. Например, биотех "А" через свою химическую платформу нашёл группу молекул, которые оказывают влияние на клетки и теоретически могут стать лекарством. Из этой группы биотех "А" отобрал самые перспективные - 5 штук. В доклинике на мышиной модели из пяти штук три молекулы показали эффективность, причём одну молекулу (самую эффективную) биотех решил самостоятельно перевести на клинические испытания на людях, а две другие продал биотеху "Б" и "В". Я считаю, что биотехи "Б" и "В" нужно обходить стороной, т.к если кто-то продал молекулы, значит продавец оценивает их не более, чем за них заплачено фактически (будущие фантазийные роялти не в счёт, это мишура). Для биотехов "Б" и "В" ценность молекулы понятна - под соусом "первый в своём классе" поднять финансирование и заработать денег, а для инвестора это закончится: "Мы разочарованы результатами клинических исследований. Благодарим пациентов и инвесторов за поддержку".

Ключевая разработка Onconova Therapeutics - Ригосертиб (Rigosertib), представляющая собой малую молекулу (химическая формула на картинке выше), которая замедляет активность раковых клеток.

Но важно не то, что делает эта молекула, а каким образом. И тут начинается тёмный лес. У меня, как непрофессионала, не хватает усердия разобраться в теме и понять как можно посчитать практическую эффективность. Я имею в виду то, что даже если химик синтезирует вам молекулу Ригосертиба и получится воссоздать модель болезни на мышах, то вопрос будет заключаться в том, насколько точно модель воссоздаёт реальное заболевание. Клинические исследования на то и существуют, так как животные модели не воссоздают реальные заболевания.

В 2012 году выходили новости с красноречивыми заголовками, касающиеся Ригосертиба:

Из текста статей складывается мнение, что препарат действительно перспективный. Но реальность такова, что в феврале 2014 компания проваливает клинические исследования. В заявлениях говорится: "Исследование на поздней стадии Ригосертиба не смогло достичь статистически значимого улучшения общей выживаемости по сравнению со стандартной поддерживающей терапией".

Для сохранения листинга на бирже компания проводила обратные сплиты:

С 2014 года и до текущего момента компания всё ещё пытается проводить клинические исследования Ригосертиба.

21 августа 2020 года цена акции составляла 1 $.

24 августа 2020 года компания опубликовала результаты исследования фазы 3, в новости говорится: "Ригосертиб не соответствовал первичной конечной точке значительно улучшенной выживаемости по сравнению с лучшей поддерживающей терапией при миелодиспластических синдромах". Цена бумаги упала до 0,26 $. Ссылка на новость https://finance.yahoo.com/news/onconova-therapeutics-announces-topline-results-113000389.html

Примечательно, что опустившись к 8 сентября до 0,21$, далее акция потихоньку набирала цену, а на форуме Яху (ссылка https://finance.yahoo.com/quote/ontx/community/ ) стали появляться комментарии о том, что якобы FDA пересмотрит результаты. Другими словами, созревала почва для разгона и 21 сентября цена бумаги доходила до 0,44 $. Я пробовал шортить на этих уровнях, но IB не находил бумаги для продажи. Шортить такое за пределами 1 дня нельзя (даже внутри дня опасно), так как случайный задёрг на пустышной новости уведёт позицию в минус.

На 2 октября 2020 цена бумаги составляет 0,272 $.

Друзья, завершился цикл статей по компаниям биотехнического сектора. Как видите, это самая опасная категория компаний. У инвестора в биотехническом лесу почти нет союзников, но много врагов: провалы исследований, неодобрение FDA, обратные сплиты, бесконечные допки, обман, продажи инсайдеров. Выше в статьях я не упомянул, но шортить казалось бы очень дорогие компании тоже опасно, т.к их периодически выкупают крупняки. В биотехах это как семечки щёлкать. Думаешь: "Очень дорогая", а завтра её покупает Pfizer по цене вдвое выше рыночной. В статьях я не затронул тему подсчёта клинической эффективности, экспериментальные группы PP/ITT, какие бывают модели болезней и подсчёты их активности.

Спасибо за внимание и будьте здоровыми.

В прошлой статье была рассмотрена компания Seres Therapeutics (NASDAQ:MCRB), приоритетно занимающаяся лечением кишечных заболеваний с помощью манипуляции микробиомом человека. Компания в 2015 году провела IPO с ценой закрытия сессии первичного размещения на 41,5 $ и следующие 5 лет, до августа 2020, акции имели нисходящий тренд. На 7 августа 2020 бумага стоила 4,64 $. 10 августа компания объявила об успешном завершении 3-й фазы клинических испытаний одного из лекарств и котировки отрасли в 5 раз, на 28 сентября 2020 бумага стоила 26,79 $.

Таким образом, не смотря на перспективную линейку лечебных кандидатов и казалось бы успешную разработку лекарства, заработать на текущий день (29 сентября 2020) тем, кто покупал бы в первую неделю IPO не удалось.

Но удалось хорошо заработать тем, кто:

- следил за компанией;

- углубился в тему фекальной трансплантации и отыскал примеры успешного практического применения;

- принял риск и зашёл аккурат перед публикацией результатов 3-й файзы.

Кто-то скажет: "Тоже мне, капитан очевидность. Рассуждать задним числом много ума не нужно". Абсолютно верно и биотехи если не лотерея, то находятся в одной команде. Только есть более-менее простые и проверенные темы, в которых успех можно максимизировать, а есть непонятные дивы-дивные, в которые лучше не соваться, какими бы сладкими перспективами не заманивали. Альтруизм? Отставить! Слишком много неизвестных.

Несмотря на то, что в биотехах относительно редко возникают банкротства, компании могут уходить на внебиржу (OTC-рынок), либо бороться за выживаемость на бирже, устраивая обратное деление бумаг (обратные сплиты) и слияния с другими компаниями. Допки возникают часто и внезапно, как и следующие за ними падения котировок на 20-30%.

Рассмотрим ещё пару компаний и вы поймёте какая насыщеная корпоративная жизнь у биотехов.

Evofem Biosciences (NASDAQ:EVFM)

История началась с основания в 2007 году компании Lipothera, Inc. В сентябре 2008 года Lipothera сменила название на Lithera. В августе 2014 года Lithera поменяла название на Neothetic.На момент первичного размещения компания занималась разработкой средств для уменьшения жировых отложений человека. Ключевое лекарство называлось LIPO-202, доставлялось в виде иньекций (уколов) и было направлено на уменьшение выпячивания живота человека из-за подкожного жира у пациентов без ожирения. LIPO-202 заявлялось как первое в своем классе (не имеющее аналогов) и продукт успешно прошёл фазу 2b, показав статистически значимое снижение центрального выпячивания живота.

20 ноября 2014 года Neothetics осуществила IPO на бирже NASDAQ под тикером NEOT в объёме 4,7 млн акций по заявленной цене 14 $. Размещение прошло неудачно, закрывшись в первый день торгов на уровне 12 $. По факту размещения компания получила 57 млн $ чистой выручки. 2014 год котировки завершили на цене в 7,48 $.

В годовом отчёте за 2014 год компания указывала, что собирается провести испытания фазы 3 для LIPO-202 и ожидает получить первые результаты исследования в конце 2015 года.

14 декабря 2015 года после завершения торговой сессии компания опубликовала результаты фазы 3 (ссылка на новость на стороннем сайте https://www.globenewswire.com/news-release/2015/12/14/795356/0/en/Neothetics-Reports-LIPO-202-Top-Line-Phase-3-Trial-Results-for-the-Reduction-of-Central-Abdominal-Bulging.html ), которые показали, что LIPO-202:

1) не соответствует первичным конечным точкам;

2) не соответствует вторичным конечным точкам.

Другими словами, лекарственное средство LIPO-202 не показало эффективности.

По результатам фазы 3 президент и главный исполнительный директор Neothetics Джордж Махаффи заявил следующее:

------------------

Мы разочарованы этими однозначно негативными результатами. Мы ожидали, что LIPO-202 продемонстрирует лучшую эффективность, основываясь на результатах, которые мы видели в фазе 2b. Мы хотели бы выразить нашу искреннюю благодарность нашим исследователям и пациентам, которые участвовали в этом исследовании.

Мы продолжаем анализировать исследование, чтобы полностью понять результаты испытаний и оценить наши будущие планы.

------------------

На этой новости 15 декабря 2015 года котировка обвалилась в 5 раз: с 7,1 до 1,3 $ за бумагу.

В отчёте за 2016 год компания указывает:

-----------

Основываясь на результатах обзора, проведенного компанией и привлечёнными экспертами-консультантами, мы пришли к выводу, что изменения в LIPO-2020, сделанные для его продвижения на этап продаж, возможно, повлияли на эффективность лекарственного средства. Мы начали работу над изменением рецептуры LIPO-2020, в первую очередь основанной на рецептуре лекарственного препарата, использованного в испытании фазы 2. Мы планируем провести рандомизированное, плацебо-контролируемое, двойное слепое клиническое исследование фазы 2 для уменьшения Центрального выпячивания живота с помощью этой модифицированной формулировки и ожидаем первые данные в первом квартале 2017 года.

-----------

Я выделил слово «возможно», что бы читатель не воспринял выдумку компании за проверенный факт.

В июне 2017 года компания объявила результаты фазы 2 для изменённго лекарства LIPO-202 (версия LIPO-202-CL-31). Почему именно фаза 2, а не 3? Я точно не могу сказать, скорее всего это вызвано тем, что фаза 2 дешевле и в ней больше вероятности показать эффективность лекарства. Исследование не показало эффективности по сравнению с плацебо. Котировки упали в 3 раза: с 2,3 до 0,7 $.

10 августа 2017 года был опубликован квартальный отчёт, в котором Neothetics указала, что изучает дальнейшую стратегию и в настоящее время они не планируют возобновлять деятельность по разработке лекарств. 7 сентября 2017 года бумага продавалась за 0,32 $.

Таким образом, вложив на IPO 1000$ с мыслью, что если фаза 2b успешная, то фаза 3 тоже будет удачной и на истории можно заработать пару Иксов, то через 3 пройденных года вложенные средства будут оцениваться в 40$, что в 25 раз меньше вложенного капитала.

График с влияниями результатов клинических исследований на цену акций Neothetics

Выводы из первой части:

- Если фаза исследования провалена (не достигла ключевых точек или профиля безопасности), то компания станет оправдываться, якобы подобное могло произойти из-за каких-то неточностей и всё можно попытаться вернуть взад. Брехня! Верить подобному нельзя. Провалено, значит провалено. Мотивация директоров - получать зарплату с опционами и тянуть процесс как можно дольше.

- Нельзя надеяться, что на ожиданиях котировка вернётся к уровням до падения. Как видно из графика выше, котировка к преждним уровням не вернулась.

- Однозначно можно следить за продолжающейся историей упавших компаний и спеклятивно-малым объёмом капитала, который не жалко потерять, входить на провалах. Но входить не в первый день крушения, т.к нисходящий тренд почти никогда не заканчивается в день своего рождения - поезд только разогнался и инерция снижения будет продолжаться, как минимум, пару недель. Опять же, входить не слепо, доверяясь удаче, а на каких-то конкретных ожиданиях. Например, к моменту публикации результатов исследований котировки подрастают. Но вопрос - вырастают от какого уровня и на сколько? Вдруг, вы купили идеально через 2-3 месяца после крушения фазы с мыслью, что через год компания приблизится к объявлению результатов повторной фазы и к этому моменту цена бумаги от покупки вырастет в 2 раза. А тут внезапно компания объявляет допку или инсайдер продаёт значительный пакет и цена падает на 30%. Треть капитала растворилась и мысль заработать перекочевала в мысль как бы выйти в безубыточность. Я не призываю участвовать в таком казино! Риск поймать 5-10 кратное падение выше, чем получить 2-х кратный рост. Пишу исключительно свои наблюдения и наработки, при этом часть наработок придерживаю во внутреннем кармане.

Двигаемся дальше

17 октября 2017 года публичная Neothetics, Inc и частная компания Evofem Biosciences Operations, Inc заключили соглашение о слиянии. По условиям слияния акционерам Neothetics достаётся 13% новой компании, а 87% получают акционеры частной Evofem Biosciences Operations. Слияние происходило следующим образом: Evofem Biosciences Operations входила в капитал как дочка Neothetics, а Neothetics просто меняла название на Evofem Biosciences, Inc.

У обоих компаний на момент слияния не было денежных средств для продолжения деятельности. Для решения этой проблемы на этапе заключения соглашения о слиянии договорились, что объединённая компания обязуется выпустить 9,6 млн акций, которые купит Invesco Asset Management Limited (инвестор Evofem Biosciences Operations) по цене 2,06 $, что в сумме даст привлечение 20 млн $.

17 января 2018 слияние было завершено.

18 января 2018 года на бирже NASDAQ тикер NEOT заменяется на EVFM и вместе с этим происходит обратный сплит 6:1 (шесть старых бумаг превращаются в 1 новую). Но мы держим в уме, что старый акционер Neothetics теперь уже не владеет стольким же количеством бумаг, он владеет только 13% от былого имущества.

Подведём итог разводнения бумаг:

- До слияния у Neothetics было выпущено 13 млн акций;

- После слияния произошло обратное разделение бумаг в пропорции 6:1. Укрупнение выполняется, что бы убрать опасность делистинга с биржи NASDAQ, т.к одно из требований биржи к компаниям заключается в том, что цена акций не должна опускаться ниже 1$. По итогам укрупнения уставной капитал из 13 801 003 бумаг Neothetics превратился в 2 300 167 акций Evofem Biosciences.

- Акционер, владеющий 1000 бумаг Neothetics, после завершения слияния в терминале видел 21 бумагу Evofem Biosciences и ни одной Neothetics. (1000 / 6) * 0,13 = 21,6.

Ключевой продукт Evofem Biosciences — Phexxi, женский гель для предупреждения беременности. Официальный сайт геля https://www.hcp-phexxi.com/

Влагалище женщины имеет определённую pH среду (кислотность). Понижение кислотности способствует снижению подвижности сперматозоидов. На этом основан контрацептический эффект геля Phexxi, который держит pH в пределах 3,5-4,5. Гель наносится перед половым актом.

В клинических исследованиях свежей фазы 3 приняло участи 1400 женщин, которые использовали гель в течении 7 циклов. Цикл составлял от 21 до 35 дней. Результаты исследования показали, что у 13,7% женщин возникла беременность. Таким образом, эффективность средства составила 86,3%. Наиболее частый побочный эффект - вагинальное жжение, возникал у 18% женщин.

Достоинство геля в том, что он не содержит гормонов. Гормональные противозачаточные средства имеют побочные эффекты, такие как: увеличение веса, головные боли, боль в груди, нерегулярные месячные, изменения настроения, снижение сексуального желания и тошнота.

2 июля 2015 года ещё старая Evofem отправила NDA на Phexxi в FDA.

28 апреля 2016 года FDA ответило, что NDA не может быть одобрен, так как наблюдалась разница в результатах исследования фазы 3 между американскими и российскими группами пациентов.

31 октября 2016 года проведена встреча с FDA, в ходе которой агентство указало, что нужно провести подтверждающее испытание эффективности, ориентированное на участников в Северной Америке.

В феврале 2018 года компания завершила повторную фазу 3. Акции торговались на уровне 7,2 $. Как мы помним, это второй месяц после завершения слияния с Neothetics.

В декабре 2018 компания сообщила результаты исследования, которые достигли первичных конечных точек и показали эффективность средства = 86,3%. Акции торговались на уровне 4 $.

24 апреля 2018 компания заявляет о публичной допке на сумму 40 млн $. Ссылка на новость https://evofem.investorroom.com/2018-04-24-Evofem-Biosciences-Announces-Proposed-Public-Offering-of-Common-Stock

25 мая 2018 завершено размещение допки, компания продала 7,4 млн акций по цене 4,69 $, заработав чуть более 35 млн $.

25 ноября 2019 Evofem повторно отправила NDA на Phexxi в FDA. Акции торговались на уровне 6 $.

22 мая 2020 компания выпустила новость, что FDA одобряет Phexxi для профилактики беременности у женщин в качестве метода контрацепции по требованию. Акции торговались на уровне 5,4 $. Ссылка на новость https://evofem.investorroom.com/2020-05-22-U-S-FDA-Approves-Evofem-Biosciences-Phexxi-TM-lactic-acid-citric-acid-and-potassium-bitartrate-the-First-and-Only-Non-Hormonal-Prescription-Gel-for-the-Prevention-of-Pregnancy

2 июня 2020 года компания объявляет публичное предложение 28,5 млн акций по цене 3,5 $, намереваясь привлечь 100 млн $ для продвижения продаж Phexxi. Ссылка на новость https://evofem.investorroom.com/2020-06-02-Evofem-Announces-Pricing-of-Approximately-100-Million-Public-Offering-of-Common-Stock

На новости бумаги, как и положено в неопределённой ситуации, падают ниже цены размещения: с 5 до 3,4 $.

9 августа 2020 крупный пакет бумаг продаёт исполнительный директор - Сандра Пеллетье. В течении 2020 года Сандра уже продавала свою долю, что как бы намекало на подозрительность ситуации. Ссылка на таблицу всех инсайдерских сделок Сандры https://www.nasdaq.com/market-activity/insiders/pelletier-saundra-l-614712

Бумага от былых 3 $ в течении следующего месяца катится вниз и 11 сентября акция стоит 2,1 $.

За последние 6 месяцев, даже не смотря на казалось бы одобренный FDA препарат, график Evofem имеет следующий вид:

Дальнейшая перспектива компании зависит от объёма продаж геля Phexxi.

Выводы из второй части:

- FDA может завернуть успешную фазу 3, если обнаружит недостаточность или подозрительность данных (в первую очередь это данные об эффективности и безопасности). Подобное случается и ведёт к дополнительным 3-4 годам телодвижений. В одном из комментариев ко второй статье человек написал, что FDA не тормозит сектор, так вот это один из спорных случаев торможения.

- Инсайдерские сделки важны. Часто бумага растёт, когда покупки инсайдеров слишком частые. Но опять же не стоит вестись на маленькие объёмы. Когда директор покупает бумаги на 500 или 5 тыс долларов это не серьёзно. Так же я игнорирую покупки крупных акционеров-институционалов (держателей более 10%), т.к не уверен в их позитивной заинтересованности. Тот же Invesco, совершив 5 июня 2020 покупку Evofem на 3 млн $ по цене 3,5 $ сейчас в убытке.

Смотреть сделки инсайдеров можно через сайт NASDAQ по ссылкам вида https://www.nasdaq.com/market-activity/stocks/evfm/insider-activity , на сайте finviz.com на детальных страницах компаний https://finviz.com/quote.ashx?t=EVFM&b=2 (см таблицу в низу), а так же в документах формы 4 из SEC отчётности компании.

Onconova Therapeutics (NASDAQ:ONTX)

Котировка компании ведёт историю с 1 июля 2013 года и судя по данным Инвестинга (ссылка https://ru.investing.com/equities/onconova-th ) цена на момент размещения указывается = 3268 $, что говорит о нескольких допках и обратных делениях.По приставке "Onco" в названии можно предположить, что компания занимается темой онкологии. Онкология это наука о новообразованиях. Опасными являются злокачественные новообразования, которые представляют собой бесконтрольно делящиеся клетки с нарушениями активности, в частности с нарушениями в клеточных функциях (дифференциациях). Дифференциация клеток осуществляется с помощью экспрессии генов клетки. Нарушенные клетки создают неправильное строение тканей. Наша генетика задаёт все биологические процессы организма и поломка тонкого механизма вызывает нарушения работы клеток. Другими словами, нарушилась генетика клетки - клетка разделилась и теперь в организме две нарушенные клетки, затем из двух получается 4, 8, 16, 32 и т.д. Часть нарушений решается внутренними способностями организма с помощью иммунитета, но иногда ситуация выходит из под контроля и без внешнего вмешательства процесс не разрешится. Крайне опасной ситуация становится, когда сбойные клетки уходят с кровотоком в другие органы, формируя метастазы (вторичные очаги патологии).

Нет ничего зазорного, что бы в случае какого-то дискомфорта или непоняток с организмом обратится к врачу. Ребячество и глупость так не поступать. Скорее всего ничего серьёзного, но лишний раз себя обследовать лишним не будет. После 40 лет не надо стеснятся делать колоноскопию (5-10 тыс рублей не те деньги). Кровь в кале или моче - идём к врачу. Шишки, уплотнения, боли или вроде бы нет в груди - записываемя к маммологу. Даже предполагаемый геморрой может оказаться не гемороем, а трещиной, но это выяснится только на обследовании.

Возвращаемся к компании

Onconova Therapeutics - американская компания, занимающаяся разработкой средств для лечения онкологических заболеваний. Компания была основана в 1998 году в США, в штате Делавэр. В годовом отчёте за 2019 год (ссылка https://investor.onconova.com/node/12281/html#I1 ) указывается, что для поиска терепавтических средств компания использует собственную химическую платформу, с помощью которой создала обширную библиотеку целевых противораковых агентов (малые молекулы), предназначенных для работы против раковых клеток. Может показаться, что химическая платформа и библиотека молекул это инновационное ноу-хао, а на самом деле это самое обычное дело для биотеха, ничего сверх-естественно в подобных платформах нету и успех клинических испытаний никак не гарантирует.

Отмечу, что существует чувствительная доля биотехов, которые используют покупные (лицензированные) молекулы. Например, биотех "А" через свою химическую платформу нашёл группу молекул, которые оказывают влияние на клетки и теоретически могут стать лекарством. Из этой группы биотех "А" отобрал самые перспективные - 5 штук. В доклинике на мышиной модели из пяти штук три молекулы показали эффективность, причём одну молекулу (самую эффективную) биотех решил самостоятельно перевести на клинические испытания на людях, а две другие продал биотеху "Б" и "В". Я считаю, что биотехи "Б" и "В" нужно обходить стороной, т.к если кто-то продал молекулы, значит продавец оценивает их не более, чем за них заплачено фактически (будущие фантазийные роялти не в счёт, это мишура). Для биотехов "Б" и "В" ценность молекулы понятна - под соусом "первый в своём классе" поднять финансирование и заработать денег, а для инвестора это закончится: "Мы разочарованы результатами клинических исследований. Благодарим пациентов и инвесторов за поддержку".

Ключевая разработка Onconova Therapeutics - Ригосертиб (Rigosertib), представляющая собой малую молекулу (химическая формула на картинке выше), которая замедляет активность раковых клеток.

Но важно не то, что делает эта молекула, а каким образом. И тут начинается тёмный лес. У меня, как непрофессионала, не хватает усердия разобраться в теме и понять как можно посчитать практическую эффективность. Я имею в виду то, что даже если химик синтезирует вам молекулу Ригосертиба и получится воссоздать модель болезни на мышах, то вопрос будет заключаться в том, насколько точно модель воссоздаёт реальное заболевание. Клинические исследования на то и существуют, так как животные модели не воссоздают реальные заболевания.

В 2012 году выходили новости с красноречивыми заголовками, касающиеся Ригосертиба:

- Препарат Ригосертиб уничтожает только быстро делящиеся раковые клетки.

Ссылка http://www.vechnayamolodost.ru/articles/biomedicin/tovrnpzk05/ -

Завершающие этапы клинических испытаний проходит новый препарат Ригосертиб.

Ссылка https://medvoyage.info/news/science/novuj_protivoopuxolevuj_preparat/ -

Бакстер и Онконова завершают разработку нового онкологического препарата Ригосертиб.

Ссылка https://himedtech.ru/news/1151.html

Из текста статей складывается мнение, что препарат действительно перспективный. Но реальность такова, что в феврале 2014 компания проваливает клинические исследования. В заявлениях говорится: "Исследование на поздней стадии Ригосертиба не смогло достичь статистически значимого улучшения общей выживаемости по сравнению со стандартной поддерживающей терапией".

Для сохранения листинга на бирже компания проводила обратные сплиты:

- 1 июня 2016 выполнено обратное деление в пропорции 20:1;

- 26 сентября 2018 произошло обратное деление в пропорции 15:1.

С 2014 года и до текущего момента компания всё ещё пытается проводить клинические исследования Ригосертиба.

21 августа 2020 года цена акции составляла 1 $.

24 августа 2020 года компания опубликовала результаты исследования фазы 3, в новости говорится: "Ригосертиб не соответствовал первичной конечной точке значительно улучшенной выживаемости по сравнению с лучшей поддерживающей терапией при миелодиспластических синдромах". Цена бумаги упала до 0,26 $. Ссылка на новость https://finance.yahoo.com/news/onconova-therapeutics-announces-topline-results-113000389.html

Примечательно, что опустившись к 8 сентября до 0,21$, далее акция потихоньку набирала цену, а на форуме Яху (ссылка https://finance.yahoo.com/quote/ontx/community/ ) стали появляться комментарии о том, что якобы FDA пересмотрит результаты. Другими словами, созревала почва для разгона и 21 сентября цена бумаги доходила до 0,44 $. Я пробовал шортить на этих уровнях, но IB не находил бумаги для продажи. Шортить такое за пределами 1 дня нельзя (даже внутри дня опасно), так как случайный задёрг на пустышной новости уведёт позицию в минус.

На 2 октября 2020 цена бумаги составляет 0,272 $.

Вывод

Держаться в стороне от компаний из онкологических сектора. Тут большая конкуренция, много неизвестных переменных и пока не видно прорывных биологических исследований.Друзья, завершился цикл статей по компаниям биотехнического сектора. Как видите, это самая опасная категория компаний. У инвестора в биотехническом лесу почти нет союзников, но много врагов: провалы исследований, неодобрение FDA, обратные сплиты, бесконечные допки, обман, продажи инсайдеров. Выше в статьях я не упомянул, но шортить казалось бы очень дорогие компании тоже опасно, т.к их периодически выкупают крупняки. В биотехах это как семечки щёлкать. Думаешь: "Очень дорогая", а завтра её покупает Pfizer по цене вдвое выше рыночной. В статьях я не затронул тему подсчёта клинической эффективности, экспериментальные группы PP/ITT, какие бывают модели болезней и подсчёты их активности.

Спасибо за внимание и будьте здоровыми.