Рыночная неэффективность в переоценке стоимости

27 декабря 2020

В статье пойдёт речь о вере в длительный рост. Автор не преследует задачи обидеть или усомниться в представлениях акционеров. Цель статьи в актуализации нескольких рыночных историй.

Как правило, в разговорах о рыночной неэффективности подразумевается ситуация недооценки биржей какой-то бумаги. Но ещё неэффективность может выражаться противоположным образом - в излишней премии, когда компания оценивается чрезчур дорого. Доверяясь позитиву, обзорам независимых экспертов и аналитиков, можно оказаться в одной из концовок Сталкера, где герой в погоне за богатством видел золотой дождь.

А на самом деле это был железный лом, который в конце-концов погубил героя.

Кратное складывание счёта переживается эмоционально тяжело и нередко приводит к жизненной апатии и суицидальным мыслям. Невозможно понять всю гамму подобных чувств без эмпирического опыта, а кто прошёл такой путь подтвердят, что большая потеря воспринимается крайне тяжко. Я говорю не о 10% или 30% просадках, я говорю о просадках более 70%. И ладно если это ресурсная компания на дне цикла - можно переждать несколько лет. Но что делать для сорвавшегося со скалы технологического предприятия, особенно в условиях экстремально дорогого рынка?

Для непопадания под рвущийся тросс, кроме прочего, нужно иметь взгляд с позиции безопасности. Да, конструкция может быть супер технологичной, все о ней говорят как о прорывном будущем и что инновационный материал по слухам имеет неиссякаемый запас прочности. Хотя мы не знаем прочностных характеристик, но струна уже натянута и усилие на разрыв возрастает.

- Хотя бы куртку кинь на трос!

- Всмысле? Зачем? Выдержит, это лидер рынка

Далее опишу несколько историй

Компания основана в 1993 году. Из годового отчёта за 1996 год описывается, что деятельность организации сосредоточена на развитии технологии проецирования изображений непосредственно на сетчатку глаза зрителя. Технология носит название VRD (https://en.wikipedia.org/wiki/Virtual_retinal_display). В том же отчёте заявлется, что компания уже разработала прототип устройства и в настоящее время развивает VRD для коммерческого применения. Компания считает, что технология VRD будет полезна в следующих направлениях: портативные устройства связи, визуальные симуляторы и развлекательные дисплеи, а также другие устройства, которые накладывают изображения на поле зрения пользователя. Компания ожидает, что ее технология позволит использовать очень миниатюрные, легкие, работающие на батарейках смотровые устройства, которые можно удобно держать или носить как "наушники для глаз".

Технологию VRD создала команда инженеров под руководством Томаса Фернесса 3 (https://en.wikipedia.org/wiki/Thomas_A._Furness_III) в технической лаборатории Вашингтонского университета. В 1993 году Microvision приобрела исключительные права на VRD по лицензионному соглашению с Вашингтонским университетом.

31 декабря 1996 года компания имела накопленный дефицит в размере 10,5 млн. $ и по планам продолжит нести убытки по крайней мере до середины 1998 года.

30 сентября 1996 года акции торговались по цене 5,5 $ на объёме 9 тыс. бумаг.

30 сентября 1997 года акции торговались по цене 14 $ на объёме 8 тыс. бумаг.

Почти с самого момента основания компания участвует в государственных контрактах. Например, в 1998 году компания заключила договор на разработку легкого головного носимого дисплея для ВМС США. Дисплей с поддержкой VRD будет использоваться на кораблях ВМФ для обеспечения расширенного пользовательского интерфейса сложных бортовых информационных систем.

Контракты не давали существенной чистой прибыли и просматривая отчёты мне не удалось понять мотивацию участия. Возможно, руководство надеялось наладить связи и получить в будущем длительный супер-контракт. Или таким участием руководство создавало ауру серьёзности устройства в глазах акционеров.

Всего за 1998 год по контрактам компания получила 7 млн $ выручки и 0,6 млн валовой прибыли. Чистый убыток по результатам 1998 года составил 7,5 млн $ по сравнению с 4,9 млн $ в 1997 году.

30 сентября 1998 года акция торговалась по цене 6,75 $ на объёме 1 тыс. бумаг.

29 декабря 1998 года акция торговалась по цене 12,6 $ на объёме 12 тыс. бумаг.

1 июня 1999 года акция торговалась по цене 28 $.

20 декабря 1999 года акция торговалась по цене 19,5 $.

По результатам 1999 года компания получила 6,9 млн выручки по контрактам, рост расходов (+7 млн) на научные исследования и чистый убыток в 16,7 млн, по сравнению с убытком 7,3 млн в 1998 году. Вся выручка идёт от контрактов.

1 февраля 2000 года акция торговалась по цене 31 $.

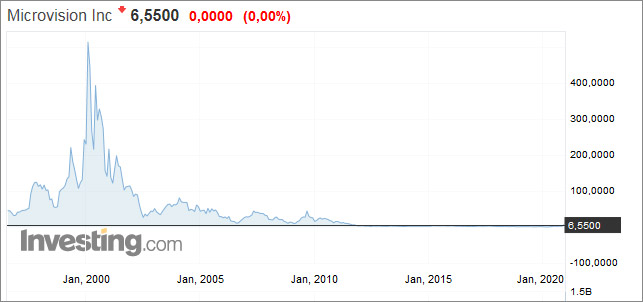

Пик цены пришёлся на 23 марта 2000 года, когда акция торговалась по цене 63 $ на объёме 19 тыс. бумаг.

1 декабря 2000 года бумага стоила 18 $.

Из годового отчёта за 2000 год, компания всё так же пишет об участии в различных государственных контраках по линии технологии VRD (в отчётах её обозначение заменили на символы RSD). Microvision создала шлем Nomad: монохромный головной дисплей, который планируется сделать первым коммерческим продуктом компании и отгрузка которого запланирована на 2001 год.

В 2000 году компания заключила контракт на 600 тыс. долларов на поставку прототипа Nomad и полноцветного прототипа дисплея для Клиники Кливленда. В течение 2000 года компания продала четыре дополнительных прототипа Nomad клиентам на медицинском и промышленном рынках.

Шлем Nomad в 2002 году

К сожалению, шлем не получил широкого распространения. Компания увеличивала траты на исследования и разработки, делала допки.

Результаты деятельности за период с 1999 по 2002 год

Денежный костёр пылал, грея руководство и их бурную деятельность. Акционерам же доставался только пепел. Контракты с правительством убыточны. В результате с 2002 по 2005 год котировка упала в 3 раза.

30 января 2002 года акция стоила 12,4 $.

30 декабря 2005 года акция стоила 3,6 $.

В период с 2006 по 2012 год включительно котировка продолжила падение и на 2012 год акция стоила 0,245 $.

Результаты за 2012 год:

Казалось бы, технологичный продукт и фантастическое будущее ему обеспечено. Но как видим, не всё сбывается. На одном из сайтов обнаружились фотографии работы шлема в 2009 году, выглядит интересно:

И тем не менее по итогу результат таков, что вложив в 1996 году 10 000 $ к 2012 году вложения усохли бы до 500 $. Такова цена технологического стартапа, превращённого в фабрику по сжиганию денег.

График котировки. В 2012 году проводилась склейка бумаг (обратное разделение) 8:1

Известный бенд, на слуху. История началась с организации Ником Вудманом (https://ru.wikipedia.org/wiki/Вудман,_Ник) компании Woodman Labs в 2002 году. В 2004 году компания продала свою первую фотокамеру, в которой использовалась 35-миллиметровая пленка. Продукт позиционировался для использования в путешествиях, на море, в песке. Для защиты от внешнего воздействия вместе с камерой продавался влагозащитный корпус.

Первая цифровая камера с возможностью записи видео появляется в 2006 году и назвается GoPro Digital Hero. В камере доступно 32 Мб внутренней памяти, разрешается снимать видео размером 320x240 пикселей, частотой 10 fps и длительностью до 10 секунд. Источником питания служат мизинчиковые (AAA) батарейки.

За 2006 год выручка компании составила 800 тыс $.

За 2007 год выручка увеличилась до 3,4 млн $.

С каждым годом цена, качество и функциональность камеры росли.

В декабре 2012 года завершилась сделка, в результате которой тайваньский производитель электроники Foxconn купил 8,88% акций GoPro за 200 млн $. Таким образом, оценочная стоимость всей GoPro составила 2,25 млрд $.

В конце 2012 года компания выпустила экшн-камеру GoPro Hero 3, доступную в трёх моделях: White, Silver, Black (белый, серебристый, чёрный). Каждая модель имеет различия по цене и функциональности. Например в декабре 2020 года на Амазоне версия Silver продавалась по цене 149 $, а версия Black стоит 379 $. Ссылка: https://www.amazon.com/GoPro-CHDHN-301-HERO3-Silver-Edition/dp/B009PK9S90

Говоря о функциях, версия Silver поддерживает видео-съёмку в следующих режимах: 1080p 30 fps, 960p 48 fps, and 720p 60 fps, а так же поддерживает карты памяти объёмом до 64 Гб. Поразительный прыжок в технологиях за 6 лет.

Камеры GoPro пользуются популярность по причине отличного качества съёмки и никто из конкурентов не смог достичь схожего уровня. С одного разбега компания дала пендаля сразу всем гигантам: Сони, Самсунг, Кэнон.

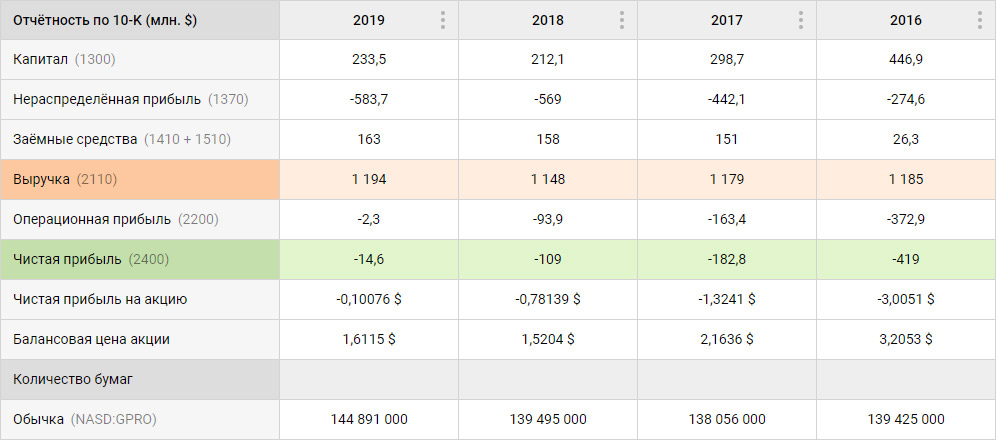

За 2012 год компания получила выручку в 526 млн $. Чистая прибыль = 32 млн $.

За 2013 год выручка составила 985 млн $. Чистая прибыль = 60 млн $.

Информация о прибылях взята из регистрационного заявления S-1, поданного в SEC в 2014 году, ссылка на заявление: https://www.sec.gov/Archives/edgar/data/1500435/000119312514204902/d552193ds1.htm

В феврале 2014 года компания сменила название на GoPro, Inc.

26 июня 2014 года GoPro провела IPO c ценой размещения 24$, в первый день торги закрылись на 31,34$ (+30%). Капитализация составила около 4 млрд $.

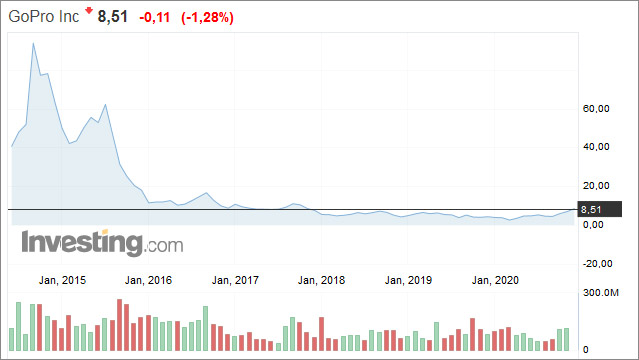

Пик цены пришёлся на 7 октября 2014 год, когда бумага торговалась по цене 93$ на объёме 20 млн акций. Капитализация составила около 12 млрд $.

Через год, 7 октября 2015 года акция уже стоила 29$.

C 2015 года у компании началось снижениче чистой прибыли, а после 2015 последовали убытки.

Причиной убытков служили новые амбициозные и неудавшиеся проекты. Например, один из проектов - дрон GoPro Karma:

Дрон глючил и случались падения в полёте из-за конструктивных деффектов. Клиенты жаловались, выкладывали видео на ютубе и всё это давило на цену бумаги.

3 сентября 2019 года бумага торговалась по цене 3,82 $.

Вот такая история акции, некогда стоившей 90$ и сложившейся через 5 лет в 20 раз. Хотя GoPro технологичный лидер в своей узкой теме и тем не менее новые продукты и конкуренты сложили котировку.

Компания находится в начале биржевого пути, а значит это идеальное пособие в реальном времени.

Основатель компании - Ран Полякин, предприниматель, гражданин Израиля. Nano X позиционирует себя как производителя недорогих, простых в развёртывании и обслуживании рентгеновских аппаратов высокой чёткости. По заявлению компании, главное ноу-хао аппарата это новые трубки рентгеновского излучения, заменяющий аналоговый рентгеновский луч, который используется уже более 100 лет. Такое решение позволяет на порядок (в десятки раз) снизить стоимость конечного продукта.

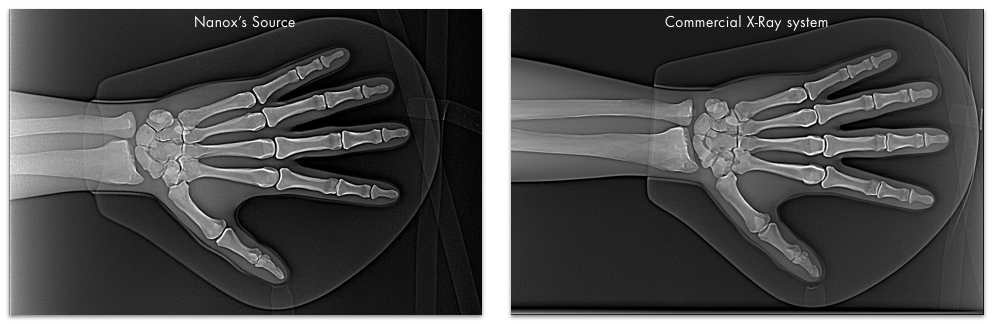

Из презентации https://investors.nanox.vision/static-files/3d876f49-a4d5-4cce-b9ff-8bfbad49e2b3 цена аппарата Nanox.ARC составляет несколько десятков тысяч $ по сравнению с сотнями тысяч и миллионами $ для традиционных аппаратов визуализации.

На сравнительном изображении двух рентгенов, показанных в той же презентации, вариант Nanox выглядит качественее (снимок слева).

В новости от 9 ноября 2020 года https://investors.nanox.vision/news-releases/news-release-details/nanox-announces-third-quarter-2020-results-and-provides-business сообщается, что подписано соглашение о развертывании 630 аппаратов Nanox.ARC в Мексике. Соглашение включает минимальную ежегодную плату за обслуживание в размере 17 миллионов долларов, выплачиваемую Nanox после развертывания всех систем и получения необходимых разрешений регулирующих органов.

В новости от 3 декабря 2020 года https://investors.nanox.vision/news-releases/news-release-details/nanox-announces-successful-demonstration-nanoxarc-prototype было заявлено, что компания имеет соглашения о поставке 5100 рентгеновских аппаратов Nanox.ARC и процесс физической доставки может начаться уже в середине 2021 года.

В августе 2020 года компания провела IPO на бирже NASDAQ объёмом 165 млн $ с ценой размещения 18 $ за бумагу. В первый день котировка закрывалсь на уровне 21,7 $, а уже 11 сентября цена достигла 64 $, что толкнуло капитализацию до 2,5 млрд $.

В какой то момент у людей затаились сомнения о будущем проекта и котировка начала падать. Но 1 октября 2020 компания заявила о намерении провести демонстрацию рабочего прототипа на ежегодной встрече Радиологического общества Северной Америки, которая будет проходить в Чикаго с 29 ноября по 5 декабря 2020 года. Ссылка на новость: https://investors.nanox.vision/news-releases/news-release-details/nanox-announces-live-demonstration-its-nanoxarc-system-radiology

После объявления демонстрации прототипа котировка за неделю выросла с 24 до 44 $.

Демонстрация была проведена, а запись выложена на Ютубе. По состоянию на 24 декабря 2020 видео набрало 140 тыс. просмотров. Ссылка на видео: https://www.youtube.com/watch?v=UZETn3Cajio

Как мне показалось, самый пикантный момент из видео с демонстрацией это Ран Полякин у монитора с логотипом Блумберга.

На текущий момент, опять же из заявлений компании, ожидается рассмотрение заявки NDA (одобрение регулирующими органами использования продукта в медицинских целях) в США и одобрение использования аппарата в других странах местными органами.

Довольно обширный обзор компании сделали британские аналитики "Deep Knowledge Analytics": https://analytics.dkv.global/nanox/company-analysis-and-perspectives.pdf

По моему мнению, проект Nanox с высокой выроятностью прафанирует действительность. Слишком сладко и сказочно, что бы так легко в два щелчка подвинуть с рынка гигантов типа Сименса, Тошибы, Хитачи и Fujifilm. Хотя на этом веку мы были свидетелями, когда зазевавшиеся атланты получали смачных пендалей от вчерашних выскочек, тем не менее у выскочек за спиной был постепенный опыт и везение. Рабочий прототип аппарата Nanox.ARC выглядит красивым, но подозрительно решение при сканировании двигать всю кровать, а не ложе или сканирующую часть. По мере взросления человека, метаболизм (деятельность клеток) замедляется и организм набирает вес. А в виду того, что проблемы со здоровьем чаще возникают у пожилых людей и людей с ожирением, то двигать под нагрузкой всю кровать вместе с ножками странное решение. Но если прототип создавался в торопях за несколько месяцев, то придирка отменяется.

Второй момент: женщина-эксперт из видео с демонстрацией, оценивающая результаты рентгеновских снимков, имеет сходство с копирайтером Бэт с сайта https://chicago.yoexpert.com/things-to-do/expert/21868.html где последний раз Бэт отвечала в июле 2011 года в теме "What are some free activities in Chicago during Christmas?" (Подскажите бесплатные мероприятия на рождество в Чикаго?). Возможно, эксперт и копирайтер это два разных или два одинаковых человека, возможно у рентгенолога в США низкая зарплата или много времени, или просто есть искреннее желание писать статьи по 2,5 цента за слово.

Женщина-эксперт из видео:

Профиль копирайтера Бэт:

Скорее всего, будущий сюжет Nanox будет состоять из неодобрения заявки NDA, критикой решения основателем компании, далее несколько лет виртуальной доработки аппарата, снова подача заявки и так прожигание средств по 50 млн $ в год, а дальше как пойдёт. В какой-то момент станут подключатся конторы шортистов или случайно всплывёт профиль Бэт. А может я упаду в лужу со своим умозаключением и компания действительно совершит революцию, вытеснив рынок традиционных рентген- и мрт-аппаратов.

Неоценённые рынком инвестиционные идеи есть всегда. Это может быть игровая компания, которая делает и быстрее выпускает конкурента Cyberpunk 2077. Это могут быть полупроводники с низкой оценкой или неотросшая китайская нефтянка, находящаяся под ударом MSCI-исключения (привет Cnooc). Это может быть неотросшая эко-сигаретная тема (воздушный поцелуй в сторону XXII). Или недооценённый биотех с подтверждённым успешным результатом и прорывным потенциалом на большой объём пациентов. Элвис, по-большинству, рассматривает индустриально-ресурсные компании и в них отличные циклические идеи. На других ресурсах тоже могут подкидывать интересные задачки. Только задачи нужно решать самостоятельно, что бы не винить в ошибках подсказки других людей. Да и срабатывают не все идеи, некоторые вместо нормального выстрела разрывают ствол и калечат стрелка. Но идеи есть и будут всегда, просто их нужно искать и проверять.

Важно не спешить и прогнозировать конкретные катализаторы, запускающие в бумаге форсажную тягу. У Диляры Вагаповой на тему есть отличная песня «Не спеши»:

Как правило, в разговорах о рыночной неэффективности подразумевается ситуация недооценки биржей какой-то бумаги. Но ещё неэффективность может выражаться противоположным образом - в излишней премии, когда компания оценивается чрезчур дорого. Доверяясь позитиву, обзорам независимых экспертов и аналитиков, можно оказаться в одной из концовок Сталкера, где герой в погоне за богатством видел золотой дождь.

А на самом деле это был железный лом, который в конце-концов погубил героя.

Кратное складывание счёта переживается эмоционально тяжело и нередко приводит к жизненной апатии и суицидальным мыслям. Невозможно понять всю гамму подобных чувств без эмпирического опыта, а кто прошёл такой путь подтвердят, что большая потеря воспринимается крайне тяжко. Я говорю не о 10% или 30% просадках, я говорю о просадках более 70%. И ладно если это ресурсная компания на дне цикла - можно переждать несколько лет. Но что делать для сорвавшегося со скалы технологического предприятия, особенно в условиях экстремально дорогого рынка?

Для непопадания под рвущийся тросс, кроме прочего, нужно иметь взгляд с позиции безопасности. Да, конструкция может быть супер технологичной, все о ней говорят как о прорывном будущем и что инновационный материал по слухам имеет неиссякаемый запас прочности. Хотя мы не знаем прочностных характеристик, но струна уже натянута и усилие на разрыв возрастает.

- Хотя бы куртку кинь на трос!

- Всмысле? Зачем? Выдержит, это лидер рынка

Далее опишу несколько историй

MicroVision, Inc (NASDAQ:MVIS)

Сайт: https://www.microvision.com/Компания основана в 1993 году. Из годового отчёта за 1996 год описывается, что деятельность организации сосредоточена на развитии технологии проецирования изображений непосредственно на сетчатку глаза зрителя. Технология носит название VRD (https://en.wikipedia.org/wiki/Virtual_retinal_display). В том же отчёте заявлется, что компания уже разработала прототип устройства и в настоящее время развивает VRD для коммерческого применения. Компания считает, что технология VRD будет полезна в следующих направлениях: портативные устройства связи, визуальные симуляторы и развлекательные дисплеи, а также другие устройства, которые накладывают изображения на поле зрения пользователя. Компания ожидает, что ее технология позволит использовать очень миниатюрные, легкие, работающие на батарейках смотровые устройства, которые можно удобно держать или носить как "наушники для глаз".

Технологию VRD создала команда инженеров под руководством Томаса Фернесса 3 (https://en.wikipedia.org/wiki/Thomas_A._Furness_III) в технической лаборатории Вашингтонского университета. В 1993 году Microvision приобрела исключительные права на VRD по лицензионному соглашению с Вашингтонским университетом.

31 декабря 1996 года компания имела накопленный дефицит в размере 10,5 млн. $ и по планам продолжит нести убытки по крайней мере до середины 1998 года.

30 сентября 1996 года акции торговались по цене 5,5 $ на объёме 9 тыс. бумаг.

30 сентября 1997 года акции торговались по цене 14 $ на объёме 8 тыс. бумаг.

Почти с самого момента основания компания участвует в государственных контрактах. Например, в 1998 году компания заключила договор на разработку легкого головного носимого дисплея для ВМС США. Дисплей с поддержкой VRD будет использоваться на кораблях ВМФ для обеспечения расширенного пользовательского интерфейса сложных бортовых информационных систем.

Контракты не давали существенной чистой прибыли и просматривая отчёты мне не удалось понять мотивацию участия. Возможно, руководство надеялось наладить связи и получить в будущем длительный супер-контракт. Или таким участием руководство создавало ауру серьёзности устройства в глазах акционеров.

Всего за 1998 год по контрактам компания получила 7 млн $ выручки и 0,6 млн валовой прибыли. Чистый убыток по результатам 1998 года составил 7,5 млн $ по сравнению с 4,9 млн $ в 1997 году.

30 сентября 1998 года акция торговалась по цене 6,75 $ на объёме 1 тыс. бумаг.

29 декабря 1998 года акция торговалась по цене 12,6 $ на объёме 12 тыс. бумаг.

1 июня 1999 года акция торговалась по цене 28 $.

20 декабря 1999 года акция торговалась по цене 19,5 $.

По результатам 1999 года компания получила 6,9 млн выручки по контрактам, рост расходов (+7 млн) на научные исследования и чистый убыток в 16,7 млн, по сравнению с убытком 7,3 млн в 1998 году. Вся выручка идёт от контрактов.

1 февраля 2000 года акция торговалась по цене 31 $.

Пик цены пришёлся на 23 марта 2000 года, когда акция торговалась по цене 63 $ на объёме 19 тыс. бумаг.

1 декабря 2000 года бумага стоила 18 $.

Из годового отчёта за 2000 год, компания всё так же пишет об участии в различных государственных контраках по линии технологии VRD (в отчётах её обозначение заменили на символы RSD). Microvision создала шлем Nomad: монохромный головной дисплей, который планируется сделать первым коммерческим продуктом компании и отгрузка которого запланирована на 2001 год.

В 2000 году компания заключила контракт на 600 тыс. долларов на поставку прототипа Nomad и полноцветного прототипа дисплея для Клиники Кливленда. В течение 2000 года компания продала четыре дополнительных прототипа Nomad клиентам на медицинском и промышленном рынках.

Шлем Nomad в 2002 году

К сожалению, шлем не получил широкого распространения. Компания увеличивала траты на исследования и разработки, делала допки.

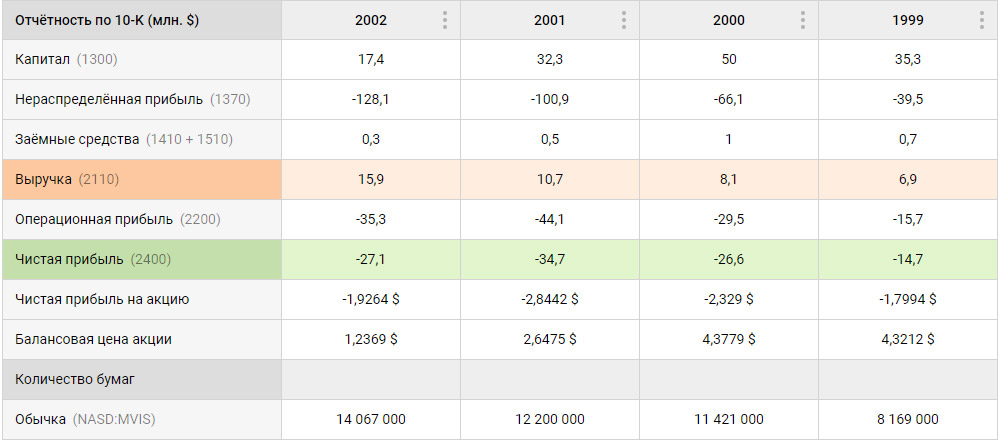

Результаты деятельности за период с 1999 по 2002 год

Денежный костёр пылал, грея руководство и их бурную деятельность. Акционерам же доставался только пепел. Контракты с правительством убыточны. В результате с 2002 по 2005 год котировка упала в 3 раза.

30 января 2002 года акция стоила 12,4 $.

30 декабря 2005 года акция стоила 3,6 $.

В период с 2006 по 2012 год включительно котировка продолжила падение и на 2012 год акция стоила 0,245 $.

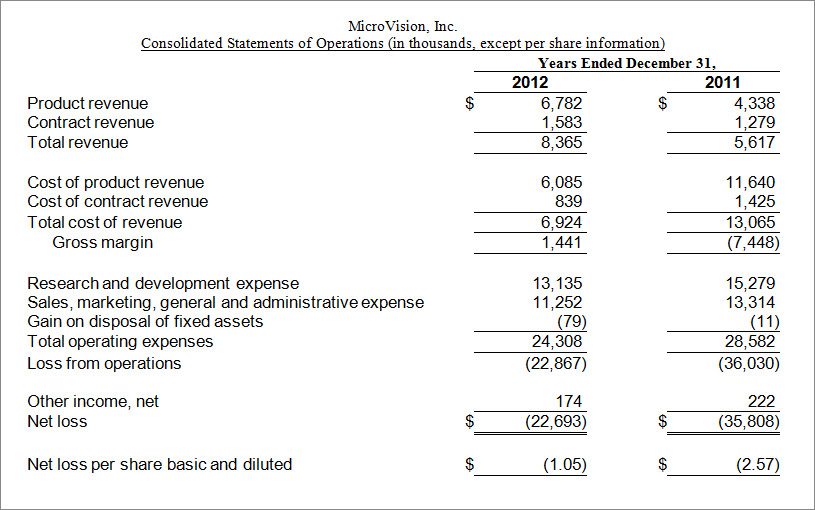

Результаты за 2012 год:

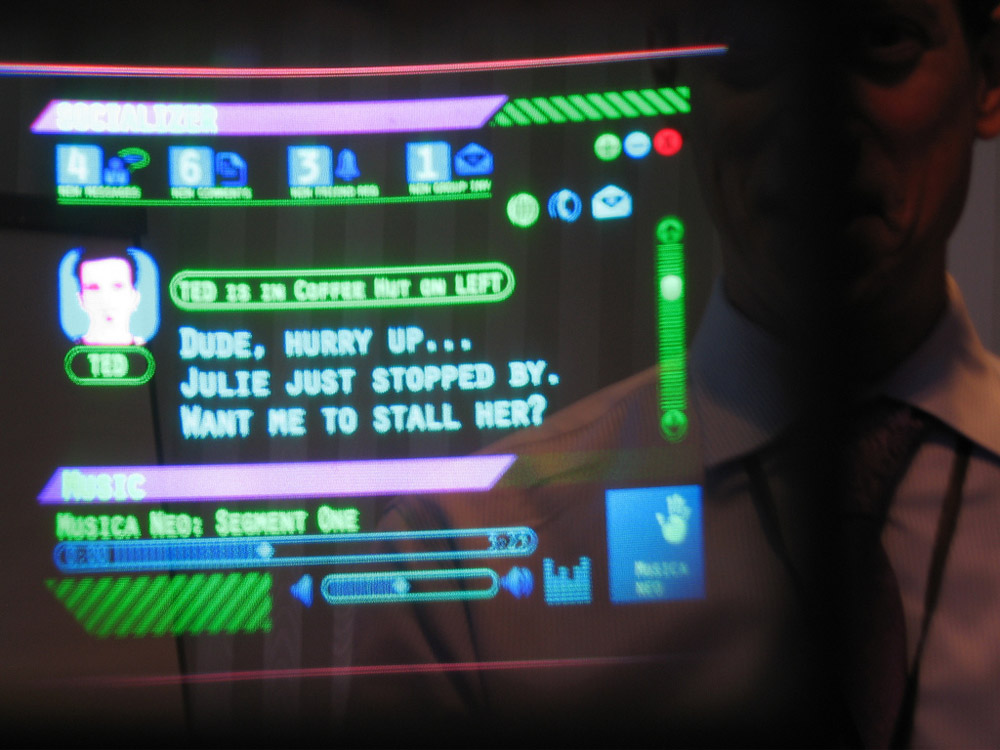

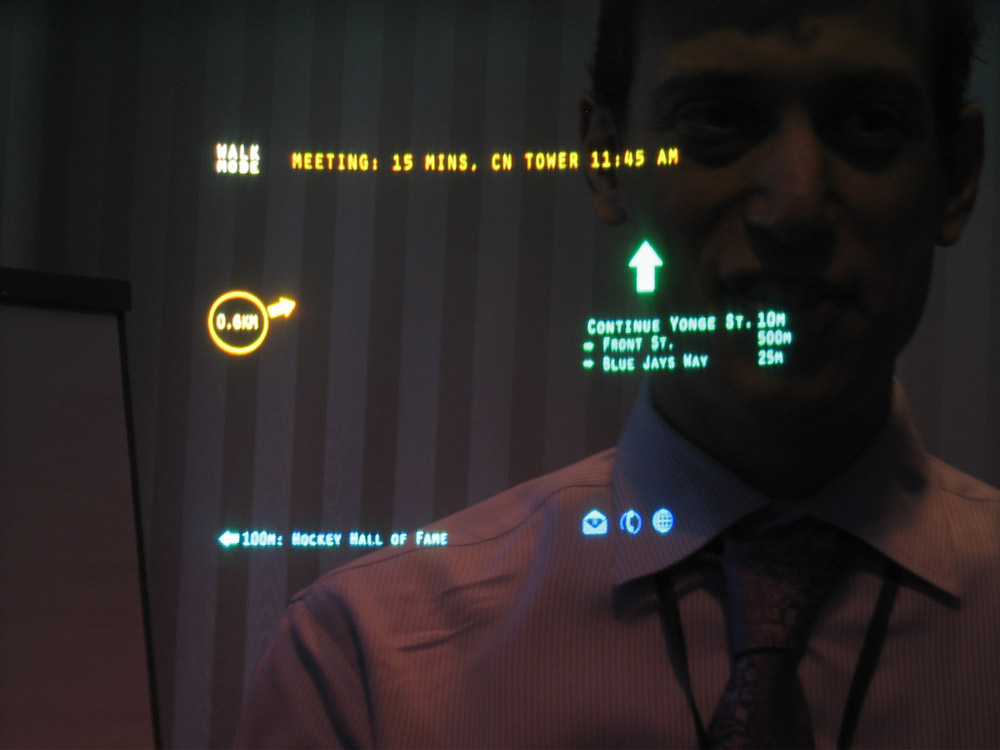

Казалось бы, технологичный продукт и фантастическое будущее ему обеспечено. Но как видим, не всё сбывается. На одном из сайтов обнаружились фотографии работы шлема в 2009 году, выглядит интересно:

И тем не менее по итогу результат таков, что вложив в 1996 году 10 000 $ к 2012 году вложения усохли бы до 500 $. Такова цена технологического стартапа, превращённого в фабрику по сжиганию денег.

График котировки. В 2012 году проводилась склейка бумаг (обратное разделение) 8:1

GoPro, Inc (NASDAQ:GPRO)

Сайт: https://gopro.com/en/us/Известный бенд, на слуху. История началась с организации Ником Вудманом (https://ru.wikipedia.org/wiki/Вудман,_Ник) компании Woodman Labs в 2002 году. В 2004 году компания продала свою первую фотокамеру, в которой использовалась 35-миллиметровая пленка. Продукт позиционировался для использования в путешествиях, на море, в песке. Для защиты от внешнего воздействия вместе с камерой продавался влагозащитный корпус.

Первая цифровая камера с возможностью записи видео появляется в 2006 году и назвается GoPro Digital Hero. В камере доступно 32 Мб внутренней памяти, разрешается снимать видео размером 320x240 пикселей, частотой 10 fps и длительностью до 10 секунд. Источником питания служат мизинчиковые (AAA) батарейки.

За 2006 год выручка компании составила 800 тыс $.

За 2007 год выручка увеличилась до 3,4 млн $.

С каждым годом цена, качество и функциональность камеры росли.

В декабре 2012 года завершилась сделка, в результате которой тайваньский производитель электроники Foxconn купил 8,88% акций GoPro за 200 млн $. Таким образом, оценочная стоимость всей GoPro составила 2,25 млрд $.

В конце 2012 года компания выпустила экшн-камеру GoPro Hero 3, доступную в трёх моделях: White, Silver, Black (белый, серебристый, чёрный). Каждая модель имеет различия по цене и функциональности. Например в декабре 2020 года на Амазоне версия Silver продавалась по цене 149 $, а версия Black стоит 379 $. Ссылка: https://www.amazon.com/GoPro-CHDHN-301-HERO3-Silver-Edition/dp/B009PK9S90

Говоря о функциях, версия Silver поддерживает видео-съёмку в следующих режимах: 1080p 30 fps, 960p 48 fps, and 720p 60 fps, а так же поддерживает карты памяти объёмом до 64 Гб. Поразительный прыжок в технологиях за 6 лет.

Камеры GoPro пользуются популярность по причине отличного качества съёмки и никто из конкурентов не смог достичь схожего уровня. С одного разбега компания дала пендаля сразу всем гигантам: Сони, Самсунг, Кэнон.

За 2012 год компания получила выручку в 526 млн $. Чистая прибыль = 32 млн $.

За 2013 год выручка составила 985 млн $. Чистая прибыль = 60 млн $.

Информация о прибылях взята из регистрационного заявления S-1, поданного в SEC в 2014 году, ссылка на заявление: https://www.sec.gov/Archives/edgar/data/1500435/000119312514204902/d552193ds1.htm

В феврале 2014 года компания сменила название на GoPro, Inc.

26 июня 2014 года GoPro провела IPO c ценой размещения 24$, в первый день торги закрылись на 31,34$ (+30%). Капитализация составила около 4 млрд $.

Пик цены пришёлся на 7 октября 2014 год, когда бумага торговалась по цене 93$ на объёме 20 млн акций. Капитализация составила около 12 млрд $.

Через год, 7 октября 2015 года акция уже стоила 29$.

C 2015 года у компании началось снижениче чистой прибыли, а после 2015 последовали убытки.

Причиной убытков служили новые амбициозные и неудавшиеся проекты. Например, один из проектов - дрон GoPro Karma:

Дрон глючил и случались падения в полёте из-за конструктивных деффектов. Клиенты жаловались, выкладывали видео на ютубе и всё это давило на цену бумаги.

3 сентября 2019 года бумага торговалась по цене 3,82 $.

Вот такая история акции, некогда стоившей 90$ и сложившейся через 5 лет в 20 раз. Хотя GoPro технологичный лидер в своей узкой теме и тем не менее новые продукты и конкуренты сложили котировку.

Nano X Imaging (NASDAQ:NNOX)

Сайт: https://www.nanox.vision/Компания находится в начале биржевого пути, а значит это идеальное пособие в реальном времени.

Основатель компании - Ран Полякин, предприниматель, гражданин Израиля. Nano X позиционирует себя как производителя недорогих, простых в развёртывании и обслуживании рентгеновских аппаратов высокой чёткости. По заявлению компании, главное ноу-хао аппарата это новые трубки рентгеновского излучения, заменяющий аналоговый рентгеновский луч, который используется уже более 100 лет. Такое решение позволяет на порядок (в десятки раз) снизить стоимость конечного продукта.

Из презентации https://investors.nanox.vision/static-files/3d876f49-a4d5-4cce-b9ff-8bfbad49e2b3 цена аппарата Nanox.ARC составляет несколько десятков тысяч $ по сравнению с сотнями тысяч и миллионами $ для традиционных аппаратов визуализации.

На сравнительном изображении двух рентгенов, показанных в той же презентации, вариант Nanox выглядит качественее (снимок слева).

В новости от 9 ноября 2020 года https://investors.nanox.vision/news-releases/news-release-details/nanox-announces-third-quarter-2020-results-and-provides-business сообщается, что подписано соглашение о развертывании 630 аппаратов Nanox.ARC в Мексике. Соглашение включает минимальную ежегодную плату за обслуживание в размере 17 миллионов долларов, выплачиваемую Nanox после развертывания всех систем и получения необходимых разрешений регулирующих органов.

В новости от 3 декабря 2020 года https://investors.nanox.vision/news-releases/news-release-details/nanox-announces-successful-demonstration-nanoxarc-prototype было заявлено, что компания имеет соглашения о поставке 5100 рентгеновских аппаратов Nanox.ARC и процесс физической доставки может начаться уже в середине 2021 года.

В августе 2020 года компания провела IPO на бирже NASDAQ объёмом 165 млн $ с ценой размещения 18 $ за бумагу. В первый день котировка закрывалсь на уровне 21,7 $, а уже 11 сентября цена достигла 64 $, что толкнуло капитализацию до 2,5 млрд $.

В какой то момент у людей затаились сомнения о будущем проекта и котировка начала падать. Но 1 октября 2020 компания заявила о намерении провести демонстрацию рабочего прототипа на ежегодной встрече Радиологического общества Северной Америки, которая будет проходить в Чикаго с 29 ноября по 5 декабря 2020 года. Ссылка на новость: https://investors.nanox.vision/news-releases/news-release-details/nanox-announces-live-demonstration-its-nanoxarc-system-radiology

После объявления демонстрации прототипа котировка за неделю выросла с 24 до 44 $.

Демонстрация была проведена, а запись выложена на Ютубе. По состоянию на 24 декабря 2020 видео набрало 140 тыс. просмотров. Ссылка на видео: https://www.youtube.com/watch?v=UZETn3Cajio

Как мне показалось, самый пикантный момент из видео с демонстрацией это Ран Полякин у монитора с логотипом Блумберга.

На текущий момент, опять же из заявлений компании, ожидается рассмотрение заявки NDA (одобрение регулирующими органами использования продукта в медицинских целях) в США и одобрение использования аппарата в других странах местными органами.

Довольно обширный обзор компании сделали британские аналитики "Deep Knowledge Analytics": https://analytics.dkv.global/nanox/company-analysis-and-perspectives.pdf

По моему мнению, проект Nanox с высокой выроятностью прафанирует действительность. Слишком сладко и сказочно, что бы так легко в два щелчка подвинуть с рынка гигантов типа Сименса, Тошибы, Хитачи и Fujifilm. Хотя на этом веку мы были свидетелями, когда зазевавшиеся атланты получали смачных пендалей от вчерашних выскочек, тем не менее у выскочек за спиной был постепенный опыт и везение. Рабочий прототип аппарата Nanox.ARC выглядит красивым, но подозрительно решение при сканировании двигать всю кровать, а не ложе или сканирующую часть. По мере взросления человека, метаболизм (деятельность клеток) замедляется и организм набирает вес. А в виду того, что проблемы со здоровьем чаще возникают у пожилых людей и людей с ожирением, то двигать под нагрузкой всю кровать вместе с ножками странное решение. Но если прототип создавался в торопях за несколько месяцев, то придирка отменяется.

Второй момент: женщина-эксперт из видео с демонстрацией, оценивающая результаты рентгеновских снимков, имеет сходство с копирайтером Бэт с сайта https://chicago.yoexpert.com/things-to-do/expert/21868.html где последний раз Бэт отвечала в июле 2011 года в теме "What are some free activities in Chicago during Christmas?" (Подскажите бесплатные мероприятия на рождество в Чикаго?). Возможно, эксперт и копирайтер это два разных или два одинаковых человека, возможно у рентгенолога в США низкая зарплата или много времени, или просто есть искреннее желание писать статьи по 2,5 цента за слово.

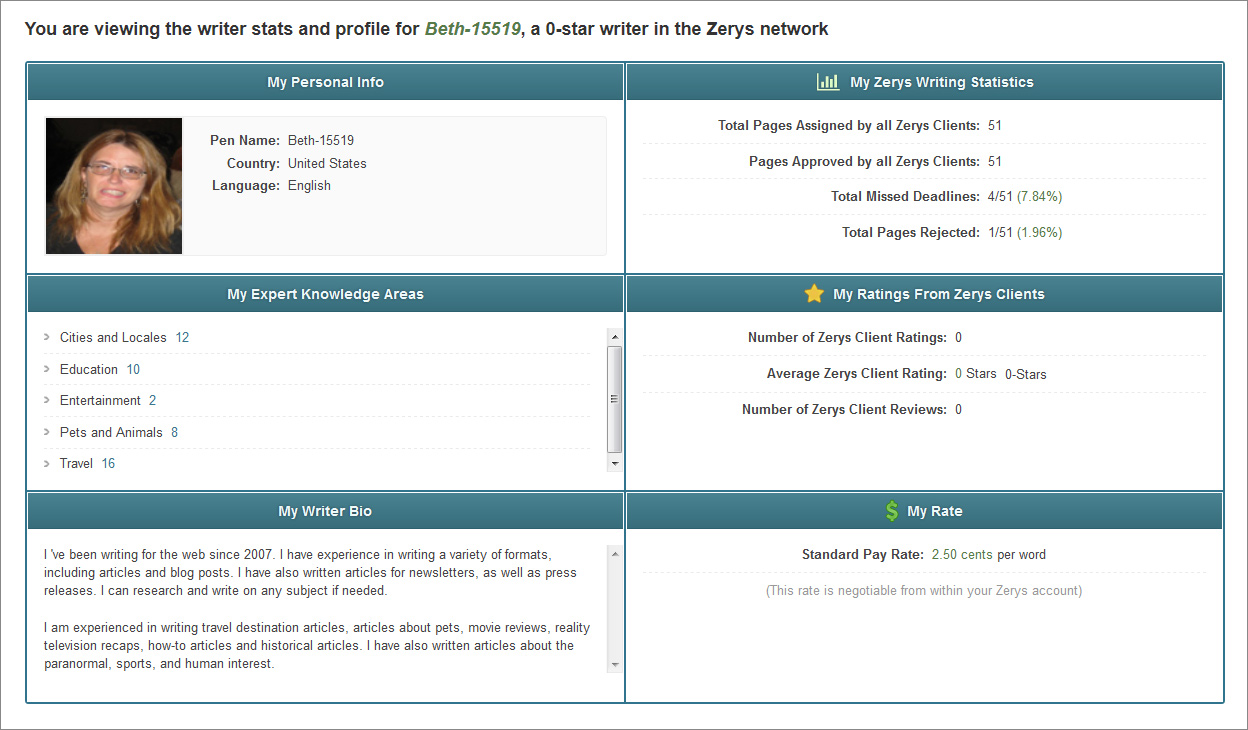

Женщина-эксперт из видео:

Профиль копирайтера Бэт:

Скорее всего, будущий сюжет Nanox будет состоять из неодобрения заявки NDA, критикой решения основателем компании, далее несколько лет виртуальной доработки аппарата, снова подача заявки и так прожигание средств по 50 млн $ в год, а дальше как пойдёт. В какой-то момент станут подключатся конторы шортистов или случайно всплывёт профиль Бэт. А может я упаду в лужу со своим умозаключением и компания действительно совершит революцию, вытеснив рынок традиционных рентген- и мрт-аппаратов.

Другие модные темы на данный момент

Состояние дерзких и модных проектов без существенной прибыли ёмко описывается старой русской поговоркой: "Как у латыша, х..й да душа". В заражённых темах струна уже натянута и вопрос критической нагрузки волнителен. Армии сторонников и скептиков каждый день пополняются новыми рекрутами, и война продолжается не первый год. Сторонники одерживают одну победу за другой, но появляются новые враги - армии других сторонников, они же - конкуренты, которые тоже претендуют на денежные ресурсы и славу. В их боевых песнях слышутся слова: чистая энергия, экология, облако, исскуственный интеллект, нейросети, нано. Можно сколь угодно смеяться над варварским видом и отсутствием слаженности, но армии конкурентов способны взять числом и сломить тренд текущего лидера. Мы, современники, находимся на острие исторических событий. Как сложится битва и останутся ли живые на поле боя покажет только время.Заключительная ремарка

Одна из причин, заставляющая лезть в неоправданно растущую котировку это жадность и отсутствие инвестиционных идей. В таком случае человек загоняется себя в угол и за инвест-идею начинают приниматься идеи-фикс: упавший шлак обязательно вырастет, растущее вчера будет расти и завтра, а прибыль это не важно и т.п. История показывает, что разворот к подсчётам прибыли всё-таки происходит.Неоценённые рынком инвестиционные идеи есть всегда. Это может быть игровая компания, которая делает и быстрее выпускает конкурента Cyberpunk 2077. Это могут быть полупроводники с низкой оценкой или неотросшая китайская нефтянка, находящаяся под ударом MSCI-исключения (привет Cnooc). Это может быть неотросшая эко-сигаретная тема (воздушный поцелуй в сторону XXII). Или недооценённый биотех с подтверждённым успешным результатом и прорывным потенциалом на большой объём пациентов. Элвис, по-большинству, рассматривает индустриально-ресурсные компании и в них отличные циклические идеи. На других ресурсах тоже могут подкидывать интересные задачки. Только задачи нужно решать самостоятельно, что бы не винить в ошибках подсказки других людей. Да и срабатывают не все идеи, некоторые вместо нормального выстрела разрывают ствол и калечат стрелка. Но идеи есть и будут всегда, просто их нужно искать и проверять.

Важно не спешить и прогнозировать конкретные катализаторы, запускающие в бумаге форсажную тягу. У Диляры Вагаповой на тему есть отличная песня «Не спеши»: